(着手:信达金工与家具计划)开yun体育网

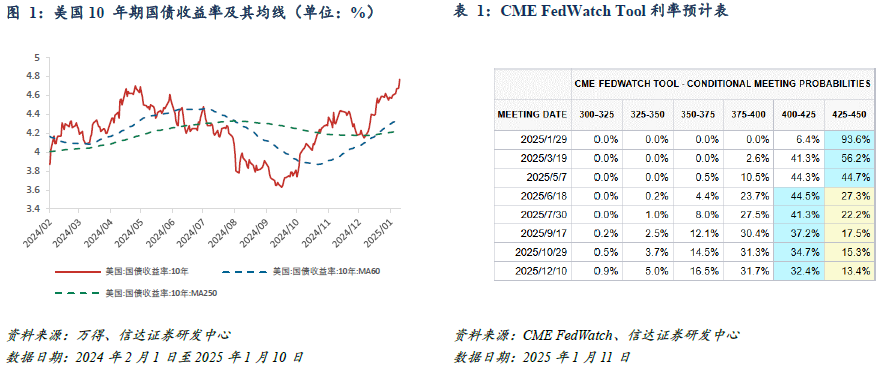

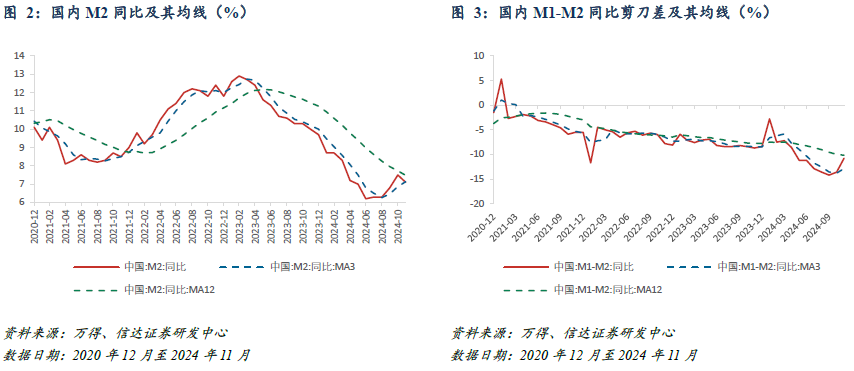

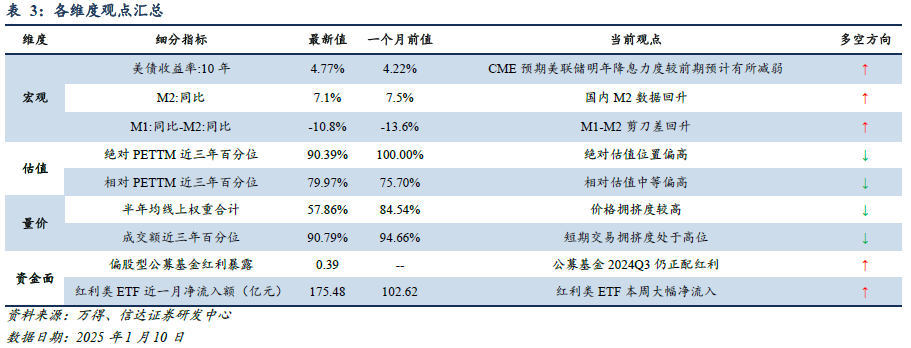

实质概要 ]article_adlist-->▶宏不雅维度:近期好意思债收益率受好意思联储降息预期影响。笔据CME FedWatch Tool统计,预期2025年5月降息概率为55.3%,上周斟酌值为57.3%,10年期好意思债收益率不时走强,60日均线上穿250日均线,因此在好意思债端模子给出看多红利的信号。国内宏不雅层面,国度统计局于2024年12月13日公布了2024年11月份经济数据,2024年11月国内M2同比为7.1%,前值为7.5%。M1-M2同比剪刀差为-10.8%,前值为-13.6%。国内M2同比与M1-M2剪刀差短期回升,但抓续性仍待不时不雅测,因此在国内的维度,刻下环境下模子仍看好红利逾额收益的抓续性。

▶估值维度:中证红利近三年的统统PETTM位于90.39%分位点,一个月前为100.00%分位点,追溯模子斟酌异日一年统统收益为1.19%。近三年的相对估值位于79.97%分位点,一个月前为75.70%分位点,追溯模子斟酌异日一年逾额收益为1.29%。

▶价量维度:短期价钱回转风险与成交拥堵度较前期回升。价钱方面,中证红利身分股共计57.86%的权重位于半年均线以上,一个月前为84.54%,追溯模子斟酌异日一年统统收益为7.40%。成交量方面,中证红利成交额处于近三年90.79%百分位,一个月前为94.66%百分位,追溯模子计算异日一年统统收益为-0.74%。

▶资金维度:2024Q2暴露度为0.32,2024Q3暴露度为0.39,仍然在红利立场上看守正向配置,且三季度的红利暴露度有所进步。国内红利类ETF资金本周净流入19.05亿元,近一月共计净流入175.48亿元。

▶总结:抽象各维度不雅点,宏不雅层面,10年期好意思债利率走高创近一年新高,国内11月M2走低, M1-M2剪刀差勾通两个月上行,宏不雅模子判断红利立场后市相对全A仍有逾额收益。瞻望后市,要是国度较大鸿沟的货币计谋与财政计谋落地,M2与M1-M2剪刀差数据有望进一步好转。估值维度,统统PE与相对PE偏高,量价拥堵度较一个月前的水平有所裁减。资金层面,主动偏股基金2024Q3红利立场暴露度相较于2024Q2有所进步,本周红利ETF资金净流入19.05亿元,较前期有所减缓。综上咱们判断,红利统统收益有望陪伴A股走高,在中期反弹行情中逾额收益可能相对弱于阛阓,而在短期调遣经过中可能更具推辞性,近期的得当调遣有助于开释前期累积的量价拥堵度风险,永恒来看在现在国度多重刺激计谋的加抓下,顺周期红利仍具备投资价值。

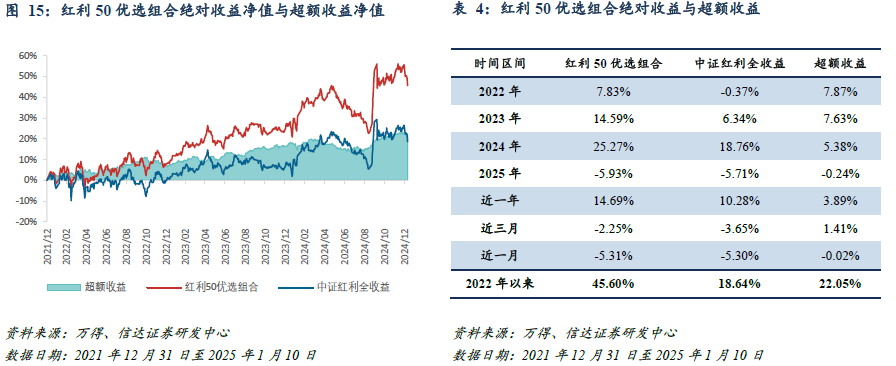

▶红利50优选组合:组合近一年统统收益14.69%,逾额收益3.89%。近三月统统收益-2.25%,逾额收益1.41%。

风险因素:论断基于历史数据统计、建模和测算,受阛阓不祥情趣影响可能存在失效风险。

01

宏不雅:好意思债利率再翻新高

本周阛阓走弱,万得全A跌0.97%,中证红利全收益指数跌2.98%,相对万得全A的逾额收益为-2.00%。

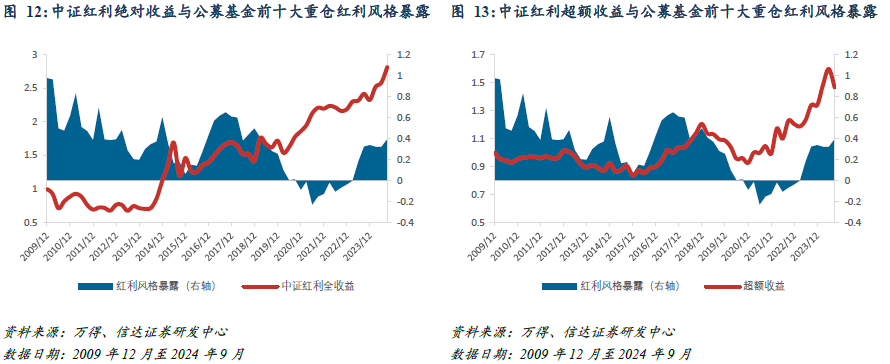

在前期选股阐发《分域选股系列之三:红利策略宝典:从教授逻辑到可落地的增强决策》中,咱们建议了基于, “大家流动性:10 年期好意思债收益率”、“里面流动性:国内M2 同比”、“国内经济预期:国内 M1-M2 同比剪刀差” 的中证红利联系于万得全A的逾额收益择时策略。策略自2010年以来逾额收益择时年化收益为-0.08%,本年逾额择时收益为4.66%。

近期好意思债收益率受好意思联储降息预期影响。笔据CME FedWatch Tool统计,预期2025年5月降息概率为55.3%,上周斟酌值为57.3%,10年期好意思债收益率不时走强,60日均线上穿250日均线,因此在好意思债端模子给出看多红利的信号。

国内宏不雅层面,国度统计局于2024年12月13日公布了2024年11月份经济数据,2024年11月国内M2同比为7.1%,前值为7.5%。M1-M2同比剪刀差为-10.8%,前值为-13.6%。国内M2同比与M1-M2剪刀差短期回升,但抓续性仍待不时不雅测,因此在国内的维度,刻下环境下模子仍看好红利逾额收益的抓续性。

02

估值:

统统PE近三年90.39%,相对PE近三年79.97%

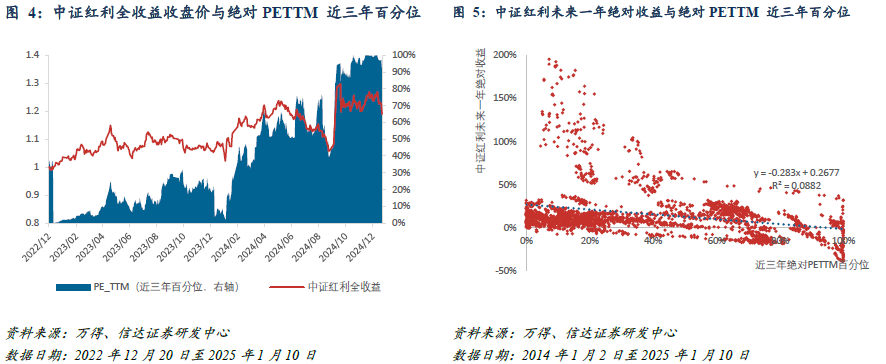

在估值计较上,咱们遴荐权重因子加权的面容,对中证红利指数PETTM估值与股息率进行调遣,以适配其刻下股息率加权的特质。

在PETTM统统估值层面,中证红利近三年PETTM百分位与异日一年统统收益的关系性统共为-29.69%,追溯T统计值为-15.33。笔据PETTM与收益散点图,当中证红利PETTM处于历史低位时,收益相对安全,但若PETTM处于历史高位,则不错看到异日收益尾部风险较大。

达成2025年1月10日,中证红利刻下统统PETTM估值为8.57倍,上月统统PETTM估值为9.05倍;中证红利近三年统统PETTM位于90.39%百分位,一个月前为100.00%百分位;近五年统统PETTM为62.21%百分位,一个月前为76.78%百分位,刻下统统PETTM估值位置偏高。快要三年统统PETTM百分位带入追溯方程,追溯模子计算异日一年统统收益为1.19%。

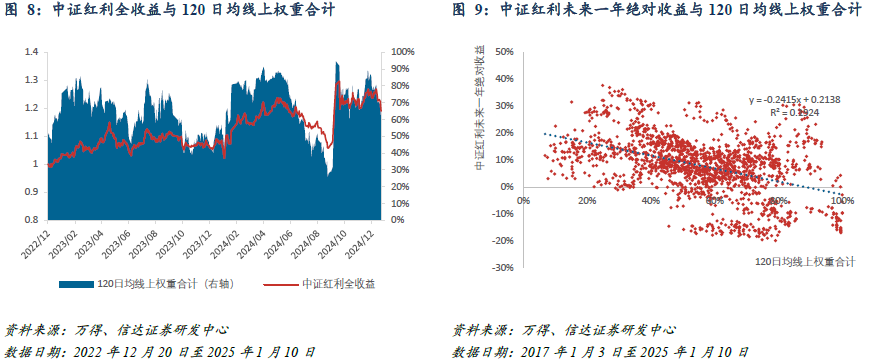

在相对PETTM层面,以中证红利PETTM估值除以万得全A PETTM估值,计较中证红利的相对估值,测算与中证红利异日一年相对万得全A逾额收益的关系,两者关系性统共为-29.42%,追溯T统计值为-15.18。笔据估值与收益散点图,历史上,当中证红利相对PETTM处于历史低位时,有较为可不雅的逾额收益赔率,但若相对PETTM过高,不错看到逾额收益赔率渐渐着落,性价比有所裁减。

达成2025年1月10日,中证红利刻下相对PETTM估值为0.49倍,上月统统PETTM估值为0.48倍;中证红利近三年相对PETTM位于79.97%百分位,一个月前为75.70%百分位;近五年相对PETTM位于79.34%百分位,一个月前为72.22%百分位,刻下相对PETTM估值位置偏高。历史回溯骄横,在本年2月与4月,相对估值百分位接近90%水平时,之后逾额收益齐有一定进程的回撤。快要三年相对估值百分位带入追溯方程,追溯模子计算异日一年逾额收益为1.29%。

03

价量:

价与量拥堵度安逸回落

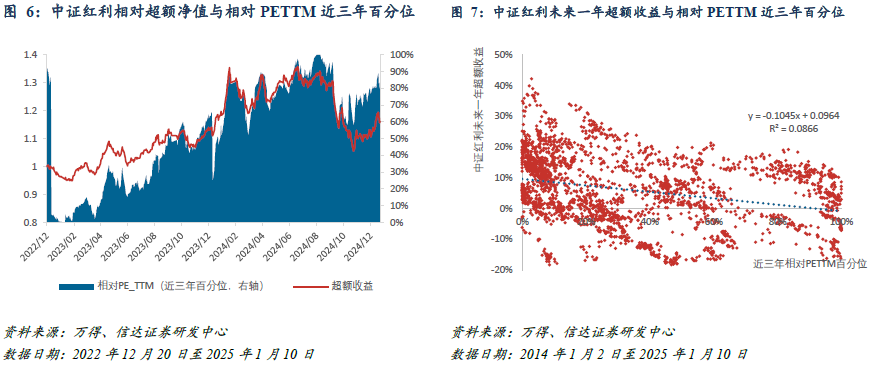

A股历史上短期回转效应强于动量效应,因此在价的维度,咱们通过计较统共位于120日均线之上的中证红利指数身分股的权重共计,统计站在半年均线上的身分股权重共计与中证红利异日一年统统收益的关系性。2017年于今,两者关系性统共为-43.86%,追溯T统计值-20.11。当权重合在30%以下时,可见中证红利异日一年统统收益为负的概率较小相对安全,当中证红利权重合在80%支配时,需警惕回转风险。

达成2025年1月10日,中证红利身分股共计57.86%权重位于半年均线以上,一个月前为84.54%,带入追溯方程,追溯模子计算异日一年统统收益为7.40%。

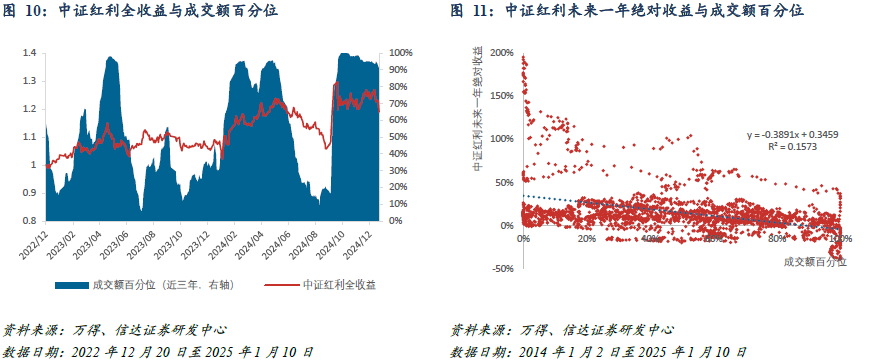

在成交拥堵度维度,中证红利异日一年统统收益与成交额近三年百分位关系性为-39.67%,追溯T统计值为-21.30,对异日收益有较好的预测后果。笔据成交额与收益散点图,当成交额百分位较低时,胜率较高,异日一年大略率能取得正收益,而成交额百分位较高时,需警惕尾部风险。

达成2025年1月10日,中证红利成交额处于近三年90.79%百分位,一个月前为94.66%百分位,成交拥堵度较前期有所裁减,带入追溯方程,追溯模子计算异日一年统统收益为-0.74%。

04

资金:红利ETF净流入趋势较前期放缓

咱们门径化每个季报期截面的A股股息率,变成股息率因子,然后覆没每个季度偏股型公募基金(Wind二级分类属于平日股票型、偏股夹杂型、纯真配置型基金)的前十大重仓抓股,对2009年Q4以来的基金前十大重仓进行红利立场暴露度计较。

刻下偏股型公募基金红利立场暴露在2023年Q2转正,2023Q4暴露度为0.34,为近三年高点。2024Q2暴露度为0.32,2024Q3暴露度为0.39,仍然在红利立场上看守正向配置,且三季度的红利暴露度有所进步。

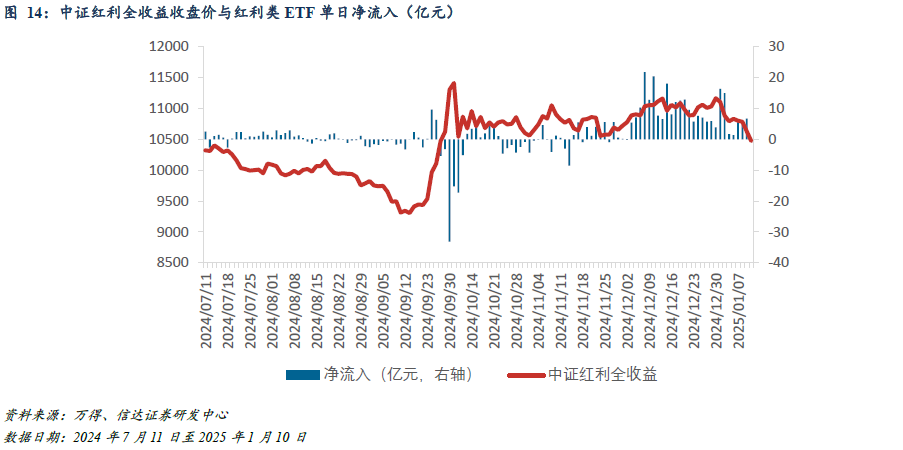

统计阛阓上统共A股红利类ETF的逐日资金净流入情况(筛选次第:基金追踪指数中包含“红利”或“股息”要津字,剔除未设立、已到期的基金,和投资于港股的基金,以及ETF联结基金)。本年以来,A股投资者抓续买入红利类ETF,中证红利走势与ETF资金流入流出情况一定进程呈正关系。

笔据红利ETF资金流追踪不错看到,在9月24日行情运行初期,红利ETF并无较大幅度的流入或流出,但在行情高点出现了大幅的净流出。本周红利ETF净流入共计19.05亿元,上周净流入36.86亿元,近一月红利类ETF共计净流入175.48亿元,本周净流入幅度较前期有所放缓。

05

总结:

十年期好意思债利率创近一年新高,

红利量价拥堵度有所开释

抽象各维度不雅点,宏不雅层面,10年期好意思债利率走高创近一年新高,国内11月M2走低, M1-M2剪刀差勾通两个月上行,宏不雅模子判断红利立场后市相对全A仍有逾额收益。瞻望后市,要是国度较大鸿沟的货币计谋与财政计谋落地,M2与M1-M2剪刀差数据有望进一步好转。估值维度,统统PE与相对PE偏高,量价拥堵度较一个月前的水平有所裁减。资金层面,主动偏股基金2024Q3红利立场暴露度相较于2024Q2有所进步,本周红利ETF资金净流入19.05亿元,较前期有所减缓。综上咱们判断,红利统统收益有望陪伴A股走高,在中期反弹行情中逾额收益可能相对弱于阛阓,而在短期调遣经过中可能更具推辞性,近期的得当调遣有助于开释前期累积的量价拥堵度风险,永恒来看在现在国度多重刺激计谋的加抓下,顺周期红利仍具备投资价值。

在前期阐发《分域选股系列之三:红利策略宝典:从教授逻辑到可落地的增强决策》中,咱们构建了红利50优选组合。组合在高股息收益的基础上,通常线性多因子模子进一步增强组合成本利得收益,并遴荐Barra立场因子拘谨组合立场暴露。更进一步参考三维红利逾额择时模子的不雅点,在保证大红利立场不漂移的前提下,细调红利立场暴露度,诓骗择时进一步增厚收益。

风险因素:论断基于历史数据统计、建模和测算,受阛阓不祥情趣影响可能存在失效风险。

阐发着手 ]article_adlist-->本文源自阐发《红利立场投资价值追踪(2025W2):10年期好意思债利率创近一年新高,红利量价拥堵度有所开释》

阐发本事:2025年1月11日

发布阐发机构:信达证券计划拓荒中心

阐发作家:于明明 S1500521070001 周金铭 S1500523050003

★

免责声明

★

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资计算业务履历。本阐发由信达证券制作并发布。

本阐发是针对与信达证券签署办事条约的签约客户的专属计划家具,为该类客户进行投资决策时提供缓助和参考,两边对权益与义务均有严格商定。本阐发仅提供给上述特定客户,并不面向公众发布。信达证券不会因采选东谈主收到本阐发而视其为本公司确虽然客户。客户应当强劲到关系本阐发的电话、短信、邮件辅导仅为计划不雅点的简要交流,对本阐发的参考使用须以本阐发的完满版块为准。

本阐发是基于信达证券合计可靠的已公开信息编制,但信达证券不保证所载信息的准确性和完满性。本阐发所载的见识、评估及预测仅为本阐发起始出具日的不雅点和判断,本阐发所指的证券或投资处所的价钱、价值及投资收入可能会出现不同进程的波动,触及证券或投资处所的历史进展不应行动日后进展的保证。在不同期期,或因使用不同假定和门径,遴荐不同不雅点和分析要领,甚而信达证券发出与本阐发所载见识、评估及预测不一致的计划阐发,对此信达证券可不发出杰出见知。

在职何情况下,本阐发中的信息或所表述的见识并不组成对任何东谈主的投资建议,也莫得计划到客户特等的投资办法、财务景况或需求。客户应试虑本阐发中的任何见识或建议是否恰当其特定景况,若有必要应寻求众人见识。本阐发所载的贵府、器具、见识及推测仅供参考,并非行动或被视为出售或购买证券或其他投资处所的邀请或向东谈主作念出邀请。

在法律允许的情况下,信达证券或其关联机构可能会抓有阐发中触及的公司所刊行的证券并进行来回,并可能会为这些公司正在提供或争取提供投资银行业务办事。

本阐发版权仅为信达证券统共。未经信达证券书面得意,任何机构和个东谈主不得以任何体式翻版、复制、发布、转发或援用本阐发的任何部分。若信达证券除外的机构向其客户披发本阐发,则由该机构独利己此发送行径崇拜,信达证券对此等行径不承担任何包袱。本阐发同期不组成信达证券向发送本阐发的机构之客户提供的投资建议。

如未经信达证券授权,暗里转载或者转发本阐发,所引起的一切后果及法律包袱由暗里转载或转发者承担。信达证券将保留随时追究其法律包袱的权益。

★

分析师声明

★

崇拜本阐发通盘或部天职容的每一位分析师在此声名,本东谈主具有证券投资计算执业履历,并在中国证券业协会注册登记为证券分析师,以勉力的办事立场,孤苦、客不雅地出具本阐发;本阐发所表述的统共不雅点准确反应了分析师本东谈主的计划不雅点;本东谈主薪酬的任何组成部分不曾与,不与,也将不会与本阐发中的具体分析见识或不雅点凯旋或盘曲关系。

★

风险辅导 ]article_adlist-->★

证券阛阓是一个风险无时不在的阛阓。投资者在进行证券来回时存在得益的可能,也存在亏本的风险。建议投资者应当充分深切地了解证券阛阓蕴含的各项风险并审慎行事。 ]article_adlist-->本阐发中所述证券不一定能在统共的国度和地区向统共类型的投资者销售,投资者应当对本阐发中的信息和见识进行孤苦评估,并应同期考量各自的投资办法、财务景况和特定需求,必要时就法律、交易、财务、税收等方面计算专科照看人的见识。在职何情况下,信达证券折柳任何东谈主因使用本阐发中的任何实质所引致的任何损失负任何包袱,投资者需自行承担风险。

信达金工与家具计划

长按温情咱们得到更多更多金融工程优质阐发与信息~

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP