Abstract

Abstract节录

]article_adlist-->2025年开年的回调让无数投资者措手不足,但在一定敬爱上,咱们对这一走势并不虞外。归来夙昔3个多月,咱们从10月3日辅导恒指在22,500隔邻也曾昭着透支,到随后判断时候市集在19,000-20,000不上不下也可上可下,以及在2025年瞻望中判断市集尚未解脱轰动花式,合座想路有始有终,基本取得印证。

近期中好意思利差不停走扩无形中加大了市集的压力,尤其是中债利率下行主导的走扩经常对市鸠合酿成压力,并追随汇率走弱和资金流出,其背后更多反应的是宏不雅和战略成分的散伙。一方面来自好意思国增长强盛和好意思联储降息放缓的预期。另一方面,亦然更蹙迫的,国内利率下行以及背后所隐含的担忧却仍待纾解。战略的进一步发力,尤其是财政战略依然是必要的,但财政战略岂论是障碍化债照旧径直需求刺激,可不雅的限制又是必需的。

决定战略力度的大小和快慢一个可能变数来自外部挑战。特朗普就任后关税不恻然形或决定市集旅途与国内战略叮嘱。1)若关税遴选渐进式(启动关税30-40%)推测对市集影响有限;2)若顶格加征60%关税,市集可能靠近较大扰动。不外咱们以为反而不错提供更好确立时机。与此同期,本周初好意思方随机将两家中国龙头企业列入中国军事企业清单。尽管这一清单并不直战役及投资规则,但对于投资者情怀的扰动仍值得关怀。不外从捏仓角度,一个可能相对“积极”的成分是,比较2021年高点,外资捏股占比也曾大幅下降,进一步再下行的空间也有限。

咱们以为合座市集仍未解脱轰动花式,短期严慎为主。在战略托底但过强预期不现实的假定下,低迷时不错更积极介入,但亢奋时要规则赢利。结构上,咱们链接忽视默契酬劳(分成+回购,尤其是净现款占比较高的增长性公司)。关怀战略支捏下边缘需求改善,重复行业自身出清更充分的板块。

Text正文

]article_adlist-->开年回调的原因与出路

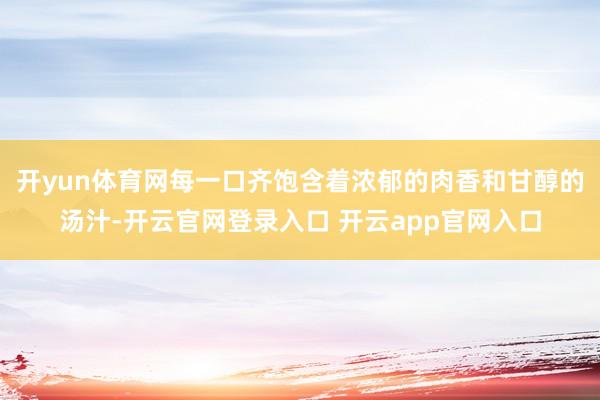

市集走势归来 ]article_adlist-->受新一轮外洋不确定性和好意思债好意思元冲高档多重成分影响,港股在2025年开年后已相连两周走弱,恒生指数再度靠拢19,000点关隘。指数层面上,恒生与恒生科技指数本周折柳下落3.5%与3.2%,恒生国企与MSCI中国跌幅折柳达到了3.7%与4.3%。板块层面,仅原材料板块逆势高潮1.5%,媒体文娱(-8.4%)则遭逢大幅抛售,此应酬通运输(-5.7%)、房地产(-5.3%)以及保障(-5.1%)等板块跌幅也折柳向上5%。

图表:上周MSCI中国指数下落4.3%,媒体文娱、交通运输、房地产与保障等板块最为承压

贵府起原:FactSet,中金公司商榷部

市集出路瞻望 ]article_adlist-->2025年开年的回调让无数投资者措手不足。不光中债快速创出新低,好意思债和好意思元新高,包括港股在内的中国市集也霎时快速回撤。但在一定敬爱上,咱们对市集这一走势并不虞外。归来夙昔3个多月,咱们从10月3日辅导恒指在22,500隔邻也曾昭着透支,忽视规则赢利,到随后判断时候市集在19,000-20,000不上不下也可上可下,短期仍以严慎为主,以及在2025年瞻望中判断市集尚未解脱轰动花式,合座想路有始有终,基本取得印证。

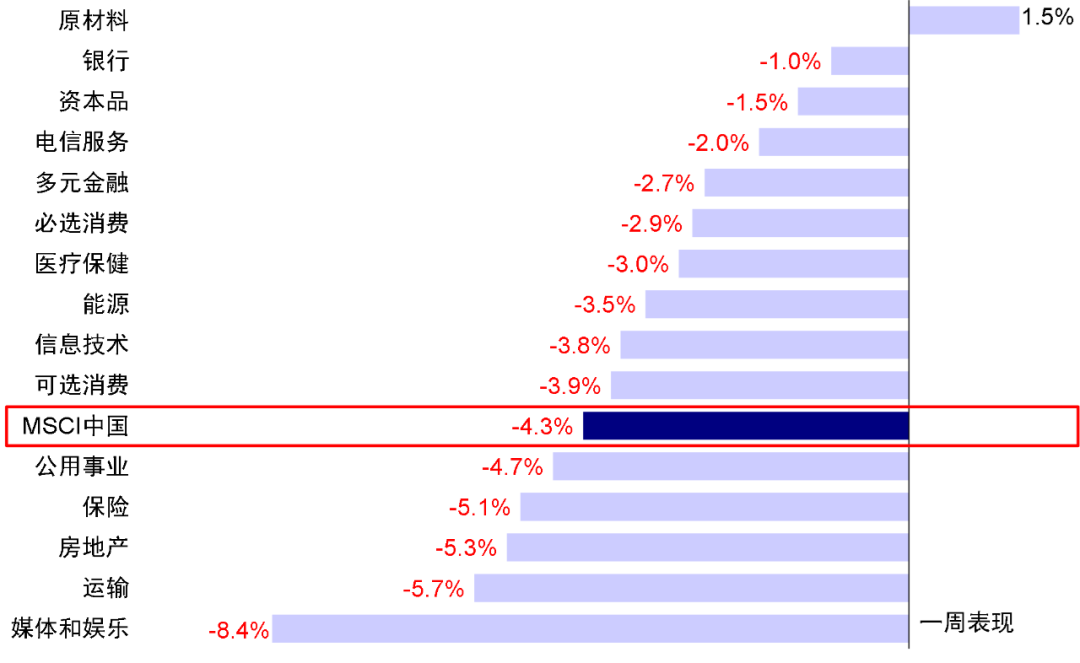

近期中好意思利差不停走扩至310bp的历史新高也在无形中加大了市集的压力,如咱们在《新高的好意思债与新低的中债》和《市集开年在跌什么?》均分析,中好意思利差走扩、尤其是中债利率下行主导的走扩(2022年4月前为收窄)经常对市鸠合酿成压力,并追随汇率走弱和资金流出。港股比较A股,除了雷同承受中债利率下行所反应的分子端压力,同期还会更多受到好意思债利率走高酿成的分母端压力。然则,近期港股弘扬却相对好于A股,除了此前港股回调更多外,也反应了中好意思利差更多是中债利率下行主导的现实。利差的走扩毕竟仅仅风光,背后更多反应的照旧宏不雅和战略成分的散伙,近期仍有加重态势:

图表:近期中好意思利差不停走扩至310bp的历史新高,对于中国尤其是港股市集带来压力

贵府起原:Bloomberg,Wind,中金公司商榷部

1) 一方面,是因为超预期的12月非农强化了好意思国增长强盛和好意思联储降息放缓的预期,鼓动好意思债利率冲高4.7%以上。但与市集不同,咱们对这一块并不外于惦念。高利率带来金融要求收紧的反身性则会阻碍利率进一步上行,这种“反身性”带来的扭捏夙昔一年多也曾反复献技。

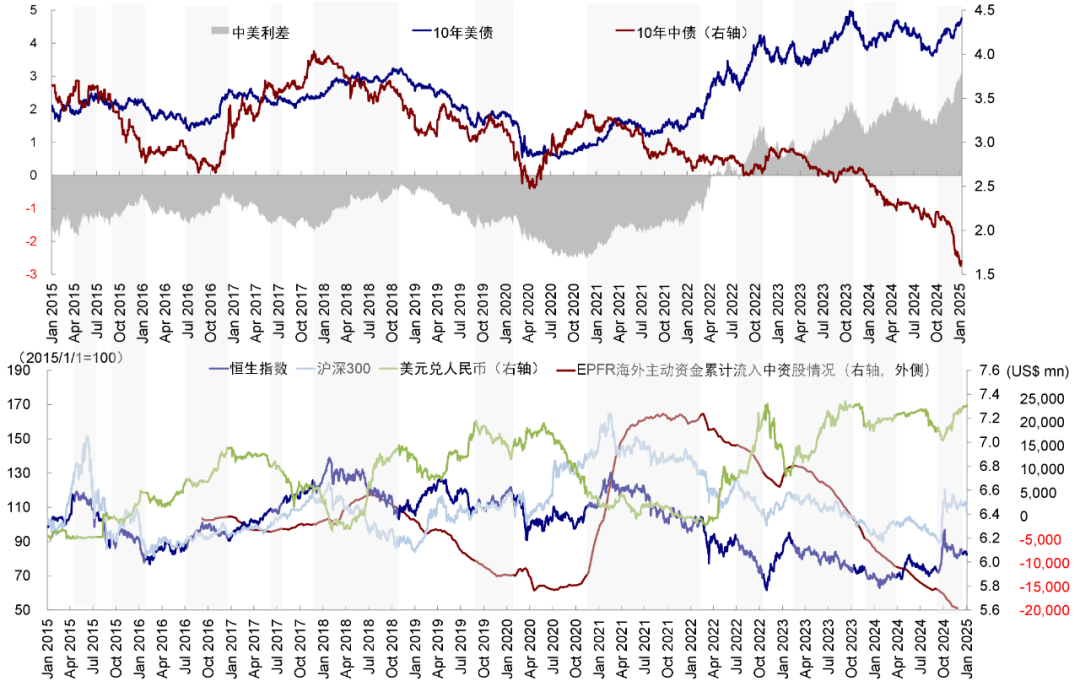

2) 另一方面,亦然更蹙迫的,国内利率下行以及背后所隐含的担忧却仍待纾解。近期中债利率的快速下行标明投资者仍在以锁定更遥远限默契利率的神气来对冲畴昔利率可能的进一步下行,自身隐含了对于增长和通胀出路的担忧。为了对冲利率过快下行的透支风险,央行周五晓喻从1月起暂停开展公开市集国债买卖操作。从周五市集反应看,10年中债利率天然开盘跳升,但盘中迟缓回落,收盘反而更低。对比之下,股市跌幅以致扩大。周五战略出台后之是以会呈现这一走势,咱们以为是因为刻下进一步压低融资资本,尤其是比较酬劳的融资资本依然是必要的。同期,央行通过公开市集购买国债也不错起到财政与货币战略协同的散伙,以鼓动流动性向更需要的步调传导,灵验压低依然偏高的部分私东谈主部门(如中小微企业)融资资本。

图表:央行周五晓喻从1月起暂停开展公开市集国债买卖操作,刻下央行捏有国债近3万亿元

贵府起原:Wind,中金公司商榷部

图表:刻下国内住户部门所靠近的融资资本仍高于投资酬劳率

贵府起原:Wind,中金公司商榷部

往前看,战略的进一步发力,尤其是财政战略依然是必要的,但财政战略岂论是障碍化债照旧径直需求刺激,可不雅的限制又是必需的。财政部副部长廖岷周五在新闻发布会上清晰,愈加积极的财政战略畴昔可期[1]。咱们测算,要惩办现在蓄积的产出缺口和信用减弱问题,或需要“一次性”(非多年限制累加)且“新增”(非同科目前已有支拨)7-8万亿元广义赤字。现在已知同口径下的限制约为3万亿元傍边(赤字率如若进步到4%对应1万亿元傍边,加受骗年2万亿元化债)。咱们以为,在杠杆水平,融资资本能否短期间内快速下行以及汇率等“现实拘谨”下,增量刺激会有,但过高的期待可能并不现实。

图表:现在国内中小微企业融资资本昭着高于基准融资资本

贵府起原:Wind,中金公司商榷部

图表:要惩办现在蓄积的产出缺口和信用减弱的问题,或需要“一次性”且“新增”7-8万亿元广义赤字

贵府起原:Wind,中金公司商榷部

天然,决定战略力度的大小和快慢一个可能变数来自外部挑战。跟着特朗普就任邻近,关税的节律和力度将与后续战略预期详细筹办。咱们在《关税战略的可能旅途与影响》中测算,1)如若关税遴选渐进神气,如启动关税为30-40%,即在刻下19%水平上突出增多征10-20%,这亦然市集的遍及共鸣,这对于履行增长和市集的影响有相对可控,因此战略需要对冲的力度也相对不大(咱们测算需赤字率抬升约0.5-0.7%便可给以叮嘱)。2)如若随机顶格加征60%关税,其径直和障碍影响可能非线性放大,需要对冲的财政力度(补足出口拖累的GDP需要赤字率抬升1.5-2%对冲)也将更大。这一情形下,未免对市集酿成冲击,但恰正是因为探究到战略需鼎力对冲,反而不错提供更好确实立时机。

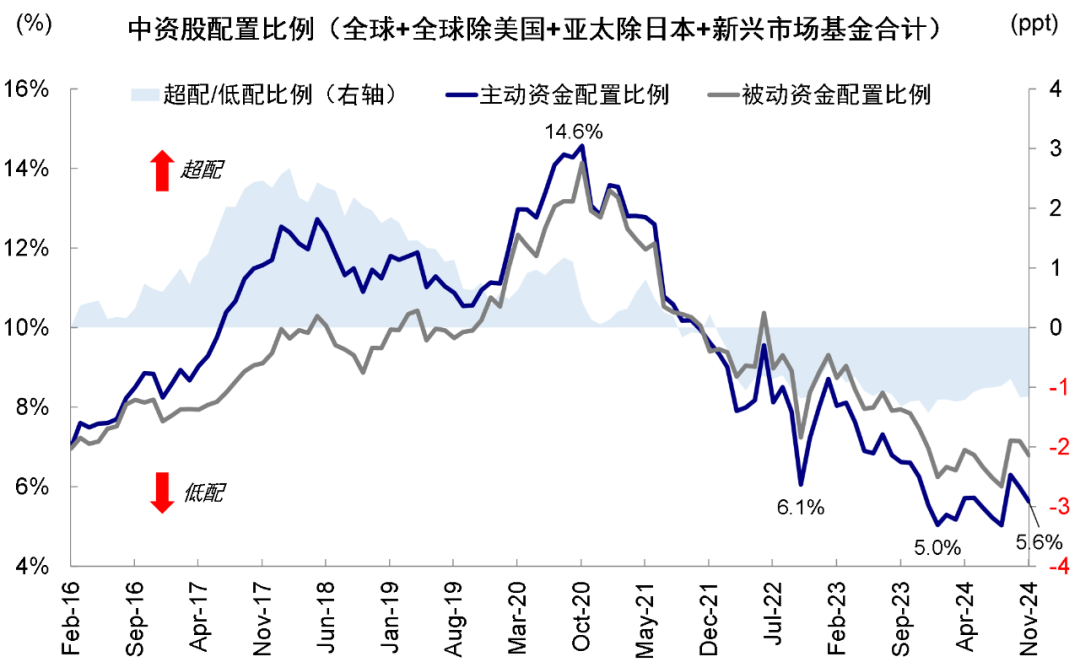

图表:EPFR露馅外资对于中资股确实立比例已从2021年中的超配近1个百分点降至现在低配1.2个百分点

贵府起原:EPFR,中金公司商榷部

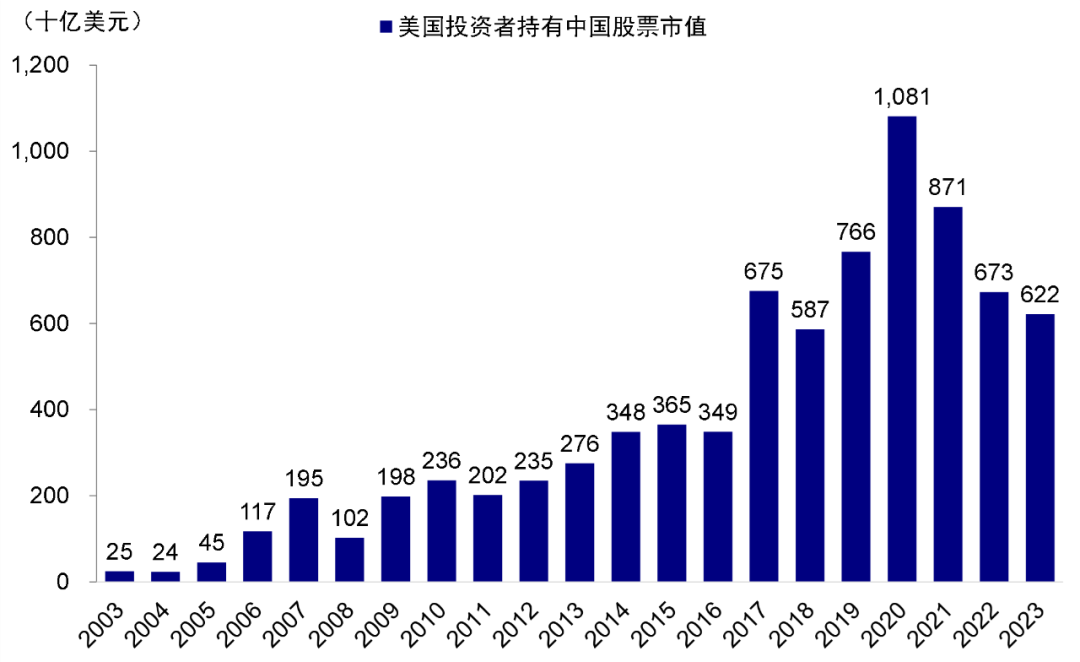

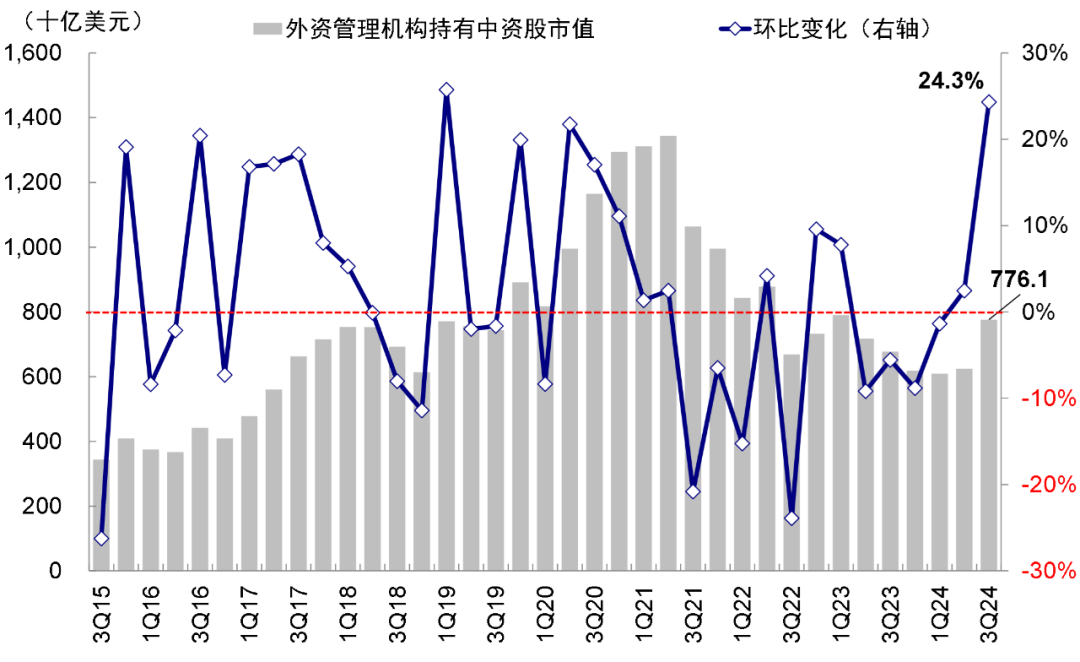

除了国内战略预期外,近期外洋扰动也不停增多。本周初好意思方随机将两家中国龙头企业列入中国军事企业清单(CMC,Chinese Military Companies List),激励市集担忧,并径直导致筹办个股大幅回调[2]。把柄好意思国国会网站败露确定来看,CMC并不径直规则二级市集投资,其影响主要采集在与好意思国防部缔结、续签或延迟商品、服务或时候条约等方面[3]。不外从捏仓角度,一个可能相对“积极”的成分是,比较2021年高点,外资捏股占比也曾大幅下降。EPFR统计的外洋主动型基金确立比例从2020年高点的向上14%降至5.6%(2024年11月),且已低配近1.2ppt,进一步再下行的空间也有限。咱们把柄其他口径汇总的情况也大体雷同,非论是中国央行口径汇总的A股捏仓(规则2024年9月末4,290亿好意思元vs. 2021年12月末约6,180亿好意思元)、好意思国财政部口径的中资股捏仓(2023年底6,200亿好意思元 vs. 2020年底1.08万亿好意思元),照旧公共头部资管机构捏股汇总(2024年三季度7,761亿好意思元vs. 2021年一季度1.38万亿好意思元,图表10)都露馅外资捏仓已昭着回落。

图表:中国央行口径下,外资A股捏仓从2021年末高点6,180亿好意思元降至2024年9月末的4,290亿好意思元

贵府起原:Wind,中金公司商榷部

图表:好意思国财政部口径下,规则2023年底,好意思国投资者中资股捏仓约6,220亿好意思元,较2020年1.08万亿好意思元昭着回落

贵府起原:好意思国财政部,中金公司商榷部

图表:从下到上梳理外洋机构中资股个股捏仓情况,规则3Q24约7,761亿好意思元,较2021年头高点昭着回落

贵府起原:FactSet,中金公司商榷部

忽视上,咱们重申此前不雅点:合座市集仍未解脱轰动花式,短期严慎为主。在战略托底但过强预期不现实的假定下,低迷时不错更积极介入,但亢奋时要规则赢利。恒指在19,000点是日线,周线和月线的要道相沿位。比较A股,港股的上风在于估值和行业结构,障碍在流动性,因此只须在合适的位置介入,不错提供更强的结构韧性。结构上,咱们链接忽视默契酬劳(分成+回购,尤其是净现款占比较高的增长性公司)。同期,关怀战略支捏下边缘需求改善,重复行业自身出清更充分的板块,如以旧换新下的家电、汽车,互联网等部分破钞服务、家电、纺服、电子。

具体来看,相沿咱们上述不雅点的主要逻辑和本周需要关怀的变化主要包括:

1)2024年12月,中国CPI同比回落,PPI降幅略有收窄。12月中国CPI同比较11月的0.2%回落至0.1%。其中由于天气要求转好利于农家具运输,重复猪肉供给足够带动食物同比从1.0%下滑至-0.5%。破钞品CPI同比从11月的0%回落至-0.2%,或露馅“以旧换新”对于价钱的影响。12月PPI同比从-2.5%收窄至-2.3%但依然低于市集预期,环比从11月的0.1%降至-0.1%。行业层面延续分化,燃气与电力季节性需求上升,但玄色金属与建材方面受房地产与基建持续停工影响价钱有所回落。

2)12月好意思国非农数据全面超预期。本周五公布的好意思国非农数据露馅,12月新增服务25.6万,大幅高于预期的16.5万,4.09%的逍遥率也雷同低于预期的4.2%,工作参与率与时薪环比则基本与预期捏平。本次亮点是服务业再度回暖,其新增服务高达23.1万成为主要能源。其中零卖业12月大幅反弹4.3万东谈主,与11月减少2.9万形成显著对比,露馅破钞市集可能在年末假期有所回暖。从市集反应看,超预期的非农鼓动好意思债利率走高一度接近4.8%并创2024年以来新高,好意思元指数雷同靠拢110关隘。

3)中国央行清晰将暂停开展公开市集国债买入操作。1月10日中国东谈主民银行发布公告,2025年1月起暂停开展公开市集国债买入操作,后续将视国债市集供求情况择机复原。一方面,近期中国国债收益率快速下行创历史低位,投资性价比下降。另一方面,市集对于前期政府提到“规则宽松”的货币战略快速计入不少降息预期,有一定前置。

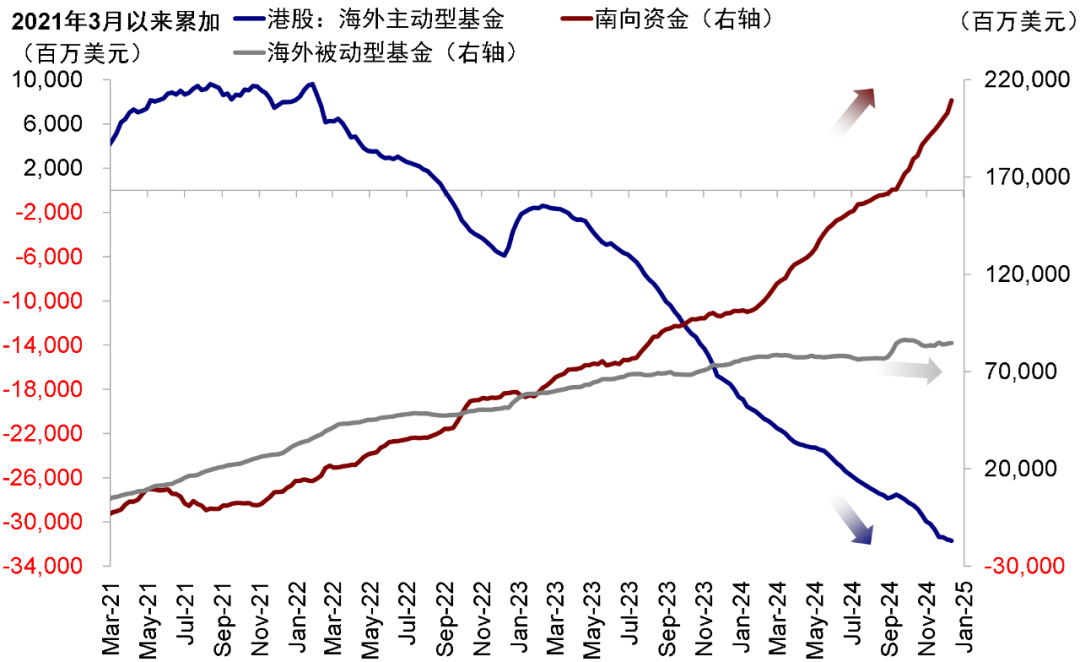

4)外洋主动资金流出放缓,被迫资金链接流入,南向资金流入加快。EPFR数据露馅,规则1月8日,外洋主动型基金流出外洋中资股市集放缓至9,866万好意思元(vs. 此前一周流出2.2亿好意思元),已相连13周流出。相背外洋被迫型基金链接流入3.6亿好意思元(vs. 此前一周流入4.6亿好意思元)。与此同期,南向资金流入较此前一周昭着加快,而况相连3日流入限制超百亿港元,日均流入限制达到97.8亿港元。

图表:本周外洋主动资金流出放缓,南向资金加快流入

贵府起原:EPFR,Wind,中金公司商榷部

重心关怀事件 ]article_adlist-->1月13日中国12月社融、M1/M2以及买卖数据、1月17日中国四季度GDP、1月20日特朗普认真履新

[1]https://www.xinhuanet.com/20250110/444e5822fc614501b66d22d54f5eda6a/c.html

[2]https://m.thepaper.cn/newsDetail_forward_29873945

[3]Text -H.R.2670 - 118th Congress (2023-2024): National Defense Authorization Act forFiscal Year 2024 | Congress.gov | Library of Congress

Source著述起原

本文摘自:2025年1月12日也曾发布的《开年回调的原因与出路》

分析员 刘刚 CFA SAC 执业文凭编号:S0080512030003 SFC CE Ref:AVH867

分析员 张巍瀚 SAC 执业文凭编号:S0080524010002 SFC CE Ref:BSV497

筹办东谈主 王牧遥 SAC 执业文凭编号:S0080123060036

分析员 吴薇 SAC 执业文凭编号:S0080524070001

]article_adlist-->Legal Disclaimer ]article_adlist-->法律声明

绝顶辅导 ]article_adlist-->本公众号不是中国国际金融股份有限公司(下称“中金公司”)商榷阐述的发布平台。本公众号仅仅转发中金公司已发布商榷阐述的部分不雅点,订阅者若使用本公众号所载贵府,有可能会因繁难对无缺阐述的了解或繁难筹办的解读而对贵府中的要道假定、评级、指标价等内容产生清醒上的歧义。订阅者如使用本贵府,须寻求专科投资参谋人的斥地及解读。

本公众号所载信息、认识不组成所述证券或金融器用买卖的出价或征价,评级、指标价、估值、盈利预测平分析判断亦不组成对具体证券或金融器用在具体价位、具体时点、具体市集弘扬的投资忽视。该等信息、认识在职何时候均不组成对任何东谈主的具有针对性的、斥地具体投资的操作认识,订阅者应当对本公众号中的信息和认识进行评估,把柄自身情况自主作念出投资有策画并自行承担投资风险。中金公司对本公众号所载贵府的准确性、可靠性、时效性及无缺性不作任何昭示或清晰的保证。对依据八成使用本公众号所载贵府所酿成的任何后果,中金公司及/或其关联东谈主员均不承担任何体式的拖累。

]article_adlist-->本公众号仅面向中金公司中国内地客户,任何不得刻下述要求的订阅者,敬请订阅前自行评估接受订阅内容的适合性。订阅本公众号不组成任何条约或应允的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅东谈主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布阐述的部分不雅点,所载盈利预测、指标价钱、评级、估值等不雅点的给予是基于一系列的假定和前摘要求,订阅者惟一在了解筹办阐述中的一王人信息基础上,才可能对筹办不雅点形成比较全面的意志。如欲了解无缺不雅点,应参见中金商榷网站(http://research.cicc.com)所载无缺阐述。

本贵府较之中金公司认真发布的阐述存在延时转发的情况,并有可能因阐述发布日之后的情势或其他成分的变更而不再准确或失效。本贵府所载认识、评估及预测仅为阐述出具日的不雅点和判断。该等认识、评估及预测无需见告即可随时更正。证券或金融器用的价钱或价值走势可能受各式成分影响,过往的弘扬不应手脚日后弘扬的预示和担保。在不同期期,中金公司可能会发出与本贵府所载认识、评估及预测不一致的商榷阐述。中金公司的销售东谈主员、往来东谈主员以额外他专科东谈主士可能会依据不同假定和圭臬、罗致不同的分析步调而理论或书面发表与本贵府认识不一致的市集挑剔和/或往来不雅点。 ]article_adlist-->在法律许可的情况下,中金公司可能与本贵府中说起公司正在竖立或争取竖立业务联系或服务联系。因此,订阅者应当探究到中金公司及/或其筹办东谈主员可能存在影响本贵府不雅点客不雅性的潜在利益阻碍。与本贵府筹办的败露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于筹办公司的具体商榷阐述。

本订阅号是由中金公司商榷部竖立并爱护的官方订阅号。本订阅号中扫数贵府的版权均为中金公司扫数,未经籍面许可任何机构和个东谈主不得以任何体式转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的内容。

(转自:中金策略)开yun体育网

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP